海伦司中文商标无效终审,港股市值大幅缩水

你去过 Helen's 吗?这个被称为“年轻人第一个小酒馆”的中国小酒馆近日痛失“中文名”。“海伦司”“海伦司小酒馆”“海伦司越大排挡”三个中文商标被法院终审判定无效。

相比“痛失中文名”,海伦司更大的危机可能在于曾经代表年轻人的它正在被年轻人抛弃。该事件同时对资本市场更为敏感。

海伦司的商标保卫战

成立于 2009 年的海伦司最早开在北京五道口。创始人是 70 后退伍老兵徐炳忠,创业之初主要做外国人的市场,包括海外留学生人群。

或许与此相关,海伦司最早使用的是 “Helen's” 等英文商标,并于 2013 年申请相关英文商标,但核心中文商标直到 2018 年才开始陆续注册,这也为后续的商标危机埋下隐患。

界面新闻报道,关于“海伦司”的商标纠纷主要产生于成都海伦缤纷酒店有限公司与海伦司之间。前者先后在 2016 年注册成功 2 个“海伦”商标,所属 43 类的饭店、酒吧服务,并于 2023 年 5 月 23 日针对“海伦司”商标、2024 年 8 月 7 日针对“海伦司小酒馆”“海伦司越大排档”商标,向国家知识产权局提出无效宣告请求。其主张为:诉争商标与引证商标在类似服务上的近似,易使相关公众对服务来源产生混淆误认。

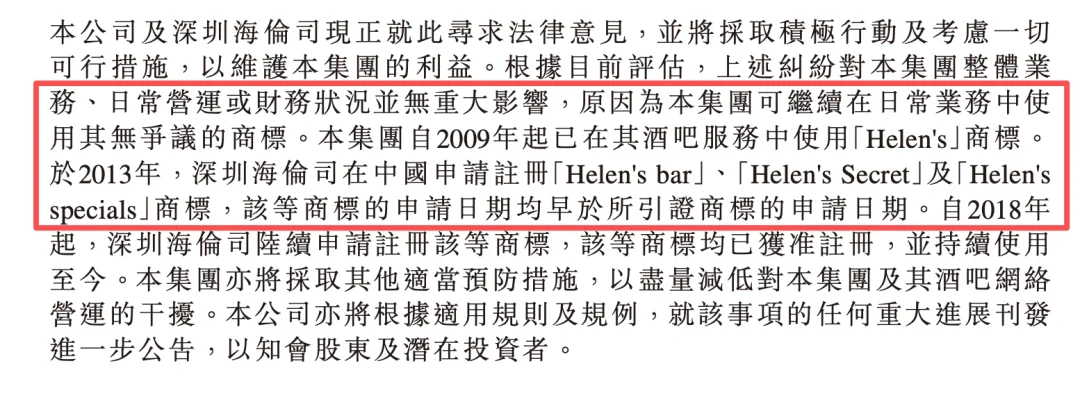

前后拉锯三年后,6 月 25 日晚,海伦司公告其“海伦司”“海伦司小酒馆”“海伦司越大排挡”三个中文商标被法院终审判定无效。公告指出,根据目前评估,上述纠纷对集团整体业务、日常营运或财务状况并无重大影响,集团可继续在日常业务中使用无争议商标。

蓝鲸新闻记者查询发现,截至目前海伦司的线下门店和线上传播仍在使用其中文名“海伦司”等相关表述。影响尚未作用于具体门店,不过比实体店更敏感的是资本市场。

港股股价承压,市值缩水超九成

消息公布后,6 月 26 日股价开盘走低,盘中一度下跌超 6%。截至当日收盘,海伦司股价跌至 1.58 港元。

海伦司市值一度在上市当年达到 300 亿港元,而目前市值仅为 20 亿港元,缩水超九成。

“年轻人的第一家小酒馆”不年轻了

海伦司最早的门店位于高校圈,主要消费群体是外国人和留学生。后来创始人徐炳忠转变思路,将海伦司定位为“年轻人线下自由交流的空间”,并主打“极致性价比”。海伦司所有瓶装啤酒售价均在 10 元以下,鸡尾酒稍贵一些也就 20 元多块。

“年轻人 + 性价比”的模式得到复制。海伦司门店数在 2021 年年末达到 782 家,这一年海伦司也顶着“国内最大的连锁小酒馆”的光环登陆港股。

根据海伦司 2021 年递交的招股书,2018 年至 2020 年收入分别为 1.15 亿元、5.65 亿元、8.18 亿元;净利润分别为 973.4 万元、7913.6 万元、7007.2 万元。

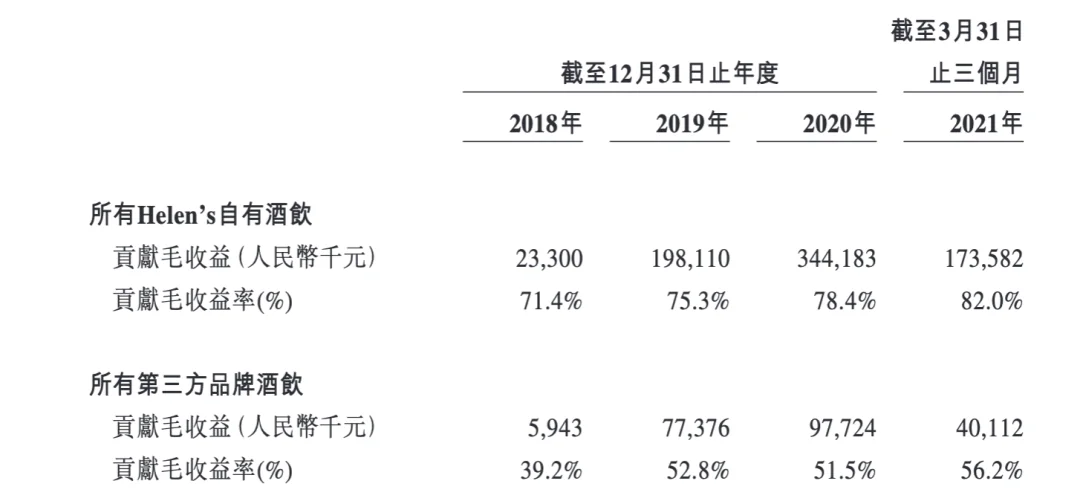

招股书显示,自有酒饮贡献了海伦司超 6 成的酒饮收入,且毛利率在 70% 以上。凭借工厂直采和规模经济,海伦司也能获得较为实惠的第三方品牌酒饮进货价。

因此,海伦司的优势之一就在于规模。大力扩张的同时,海伦司也面临开店成本激增。叠加疫情等因素影响,2021 年海伦司净亏损达 2.3 亿元;次年净亏损扩大至 16.01 亿元。

累计亏损超 18 亿元后,海伦司开始闭店自救。财报数据显示,截至 2023 年底海伦司旗下共有 479 家酒馆,相比一年前减少 288 家,与巅峰时期的 850 多家相比减少超过 40%。

与此同时,海伦司启动战略转型,从全直营模式转向开放加盟,即“嗨啤合伙人”计划。该计划启动之初的资金投入门槛最低也在 60 万起;到了 2024 年,新店型的投资门槛被降至 40 万左右。

遍地 bistro,海伦司的生意不好做

从 2025 年财报来看,海伦司全年营收为 5.4 亿元,同比减少 28.3%;归母净利润为 3395.4 万元,成功扭亏为盈。自有酒饮收入占比和毛收益率同比有所提升,门店层面贡献毛利率增至 73.77%,整体经营状况较上年好转。

但事实上,海伦司依然面临单店日均销售额下滑的现实。2025 年直营及特许合作门店同店单店日均销售额为 8500 元,同比下滑超 18%;单个合伙人门店整体日均销售额仅有 4100 元,各门店类型日均销售额全线下滑。

在单店日均收入动辄过万的餐饮赛道中,作为海伦司主力的加盟店型挣得较少。更值得注意的是,海伦司有接近 7 成门店开在三线及以下城市,盈利能力承压。

另一方面,现在年轻人可以喝酒的地方太多,低价因素对消费者吸引力正在减弱。窄门餐眼显示,过去一年新开酒馆数量多达 3.8 万家。从 Homebar、精酿酒馆、Livehouse 式酒馆到各类 bistro,消费场景逐渐分化多元。

其中,经营“餐 + 酒”的 bistro 近年强势崛起。该赛道内,经营“餐+酒”的幻师发展势头凶猛,其母公司极物思维已于今年 1 月向港交所递交招股说明书。目前幻师在国内有 100 余家门店,2024 年公司收入已经突破 10 亿元。

相比以低价和规模打开市场的海伦司,幻师走的是另一条路。它的环境更具氛围,产品定价更高,人均消费超过百元。社交平台上,网友对幻师的印象之一是“漂亮饭”。招股书披露,2025 年前 9 个月其单店日均销售额为 29880 元。

幻师通过提供早午餐、下午茶、晚餐及夜间酒市,将营业时间拉长至 18 小时以上,以此提高单店使用效率和经营效益。招股书披露,2025 年前 9 个月内酒水和饮料贡献了约 45% 的营业收入,其中 85% 为酒精饮品。同期,幻师整体毛利率稳定在 68.7%,高于行业平均水准。

不过幻师也有自身难题。高昂的门店成本同样挤压利润,消费者对菜品口味和质量的吐槽也会影响品牌口碑。

中国食品产业分析师朱丹蓬认为,类似咖啡赛道一样,低中高档品牌各有市场。对于小酒馆而言也如此。酒馆当下越来越受到新生代追捧,因此这一业态处在高速扩容期,但整体集中度不高。或许再经历 5 年左右时间,伴随资本推动和消费红利支撑,市场会出现头部品牌和比较鲜明的竞争格局。

朱丹蓬表示,产品定价并不是影响品牌走势的唯一关键因素。决定小酒馆业务未来发展的硬核因素主要是品牌效应、规模效应、粉丝效应、供应链完整度和单店运营能力。因为每个店所处位置不同,策略也应该是差异化的。

对于海伦司们而言,怎样开好每一家店可能才是挑战最大的。