A+H上市潮再掀波澜:硬科技龙头领航跨境融资新篇章

关键词:A+H上市;港股IPO;硬科技;基石投资者;AH溢价

引言

2026年6月26日,港交所交易大厅内三声锣响依次响起,领益智造、圣邦股份、芯碁微装三家A股龙头企业同步登陆港股主板,为上半年A股企业赴港上市浪潮画下阶段性句点。这三家企业的共同标签——“硬科技”与细分赛道龙头——恰恰折射出2026年上半年A+H上市潮的核心特征:中国核心资产正以史无前例的规模与质量,加速向国际资本市场挺进。

据Wind统计,上半年共有24家A股上市公司成功发行H股,合计募资规模突破1200亿港元,创下历史同期新高。更令人瞩目的是,在港股首发募资前十大IPO榜单中,A+H企业独占8席,展现出龙头企业跨境融资的强劲动能。这场上市潮不仅刷新了数据纪录,更深刻改变了港股市场的行业结构、投资者构成与估值体系,成为观察中国经济转型升级与全球资本配置动向的重要窗口。

一、A+H军团再扩容:硬科技龙头强势领跑

6月26日上市的领益智造、圣邦股份、芯碁微装三家标的,各具行业标杆属性,共同勾勒出“硬科技”赴港上市的主流图景。

芯碁微装深耕微纳直写光刻领域,按2025年营收计为全球最大PCB直接成像设备供应商,市场份额达18.8%。作为国产直写光刻设备稀缺标的,其成功打破了海外厂商在高端PCB直接成像设备领域的长期垄断,上市首日大涨103.77%,涨幅居当日三只新股之首,募资约32.45亿港元。圣邦股份是国内高性能模拟集成电路龙头企业,产品广泛应用于消费电子、工业控制等场景,首发募资46.01亿港元,首日涨幅47.04%。领益智造则是全球领先的AI终端智能制造平台,以2025年收入计在全球AI终端设备高精密功能件市场排名第一,本次H股募资总额高达82.64亿港元,成为上半年募资规模最大的A+H新股之一。

从行业分布来看,上半年24家A+H新股中,信息技术、工业、日常消费和医疗保健等板块占据主导。这一结构特征清晰表明:赴港上市的A股企业并非泛泛的“大市值蓝筹”,而是集中在国家战略新兴产业和先进制造业领域。芯碁微装代表的高端装备、圣邦股份代表的集成电路、领益智造代表的AI硬件,均是“新质生产力”的核心载体。它们选择香港市场,既是寻求国际化融资渠道,更是借港股平台提升全球品牌认知度,深化与国际资本市场的链接。

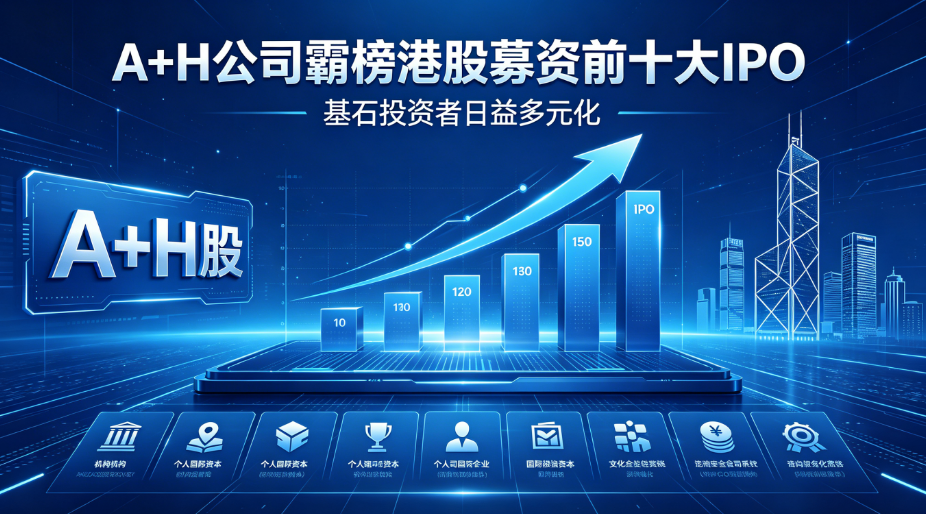

Wind数据显示,上半年港股首发募资前十大IPO中,A+H企业占据八席,呈现压倒性优势。胜宏科技以231.35亿港元募资额高居榜首,牧原股份和东鹏饮料分别募资120.99亿港元和110.99亿港元,分列第二、第三位。澜起科技、领益智造、大金重工、大族数控、兆易创新等5家A+H企业亦跻身前十阵营,单笔募资规模均突破50亿港元。相比而言,非A+H企业仅壁仞科技和MiniMax两家入围,且均为硬科技领域的新兴独角兽。这一格局说明,港股IPO市场的“头部效应”正从传统行业向硬科技领域转移,而A+H企业凭借其在A股市场积累的品牌声誉、治理透明度和投资者基础,天然具备更强的募资能力与市场吸引力。

二、基石投资者百花齐放:全球资本加速配置中国硬资产

市场表现方面,上半年A+H新股整体交出了较为稳健的成绩单。24只新股中,19只在上市首日收涨,占比接近八成。硬科技属性标的更受资金追捧:芯碁微装以103.77%涨幅居首,澜起科技上市首日涨幅达63.72%,胜宏科技、兆易创新分别上涨50.09%和37.53%。消费类新股表现则趋于平稳,牧原股份、东鹏饮料首日涨幅不足4%。分化背后,折射出投资者对“硬科技”与“消费白马”的不同估值逻辑:前者享受更高的成长性溢价和政策红利预期,后者则更关注现金流稳定性与行业周期。

从长期表现看,截至6月26日收盘,兆易创新收盘价较发行价涨幅高达569.79%;澜起科技、大族数控、广合科技、国恩科技的股价较发行价也实现翻番。这些超额回报的背后,既有公司基本面的支撑,也与港股市场对优质标的的“价值重估”密不可分。

行情冷暖背后,基石投资者的参与动向尤为关键。上半年A+H新股基石阵容呈现两个显著趋势:参与热情持续走高,投资主体日益多元化。统计显示,上半年港股IPO发行引入基石投资者的项目占比达85%。国内头部公募、保险资管、券商自营、政府产业引导基金成为配置主力,而中东主权基金、东南亚长线资本、欧美资管机构的配置占比持续提升。

6月26日上市的三只新股充分印证这一趋势。芯碁微装的基石阵容汇聚高瓴、景林、合肥国资、半导体产业链上下游企业等多元主体;圣邦股份引入新加坡政府投资公司(GIC)、高瓴、摩根资管等中外知名机构;领益智造基石投资者同样囊括多家海内外长线资金。安永香港科技、媒体与电讯行业审计服务主管陈日辉表示:“上半年IPO得到了国际投资者的积极参与支持,其中包括主权基金及领先的资产管理机构。这些投资者在IPO市场中发挥着积极作用,其参与反映出对中国硬资产的信心日益增强,同时也表明对监管政策走向持更乐观看法,并看好长期投资前景。”

基石投资者结构的“百花齐放”,既是香港作为国际金融中心吸引力的体现,更是中国硬科技企业全球竞争力提升的必然结果。中东主权基金寻求能源转型之外的多元化配置,东南亚长线资本看好中国产业链的深度嵌入,欧美资管机构则在低利率环境下追逐优质成长资产——三者共同构成中国硬科技企业国际化的“资金底座”。

三、AH溢价率高位震荡:内外资定价逻辑的分野与融合

随着A+H上市潮持续,AH股溢价率走势成为市场关注焦点。截至6月26日,恒生AH股溢价指数收于122.43点。上半年该指数最低跌至113.56点,随后一路走高至124.54点高位,之后在118点左右震荡。整体呈现“先抑后扬、高位震荡”的格局,反映出A股与港股市场在流动性环境、投资者结构和风险偏好上的持续分化。

从具体个股看,6月26日上市的芯碁微装AH溢价率为32.45%;圣邦股份溢价率仅17.92%,相对居于低位。今年上市的A+H股中,澜起科技、兆易创新和大金重工的A股相较于H股折价,显示港股投资者愿意为这些标的支付更高的估值。而国民技术、美格智能、埃斯顿等个股的A股相较于H股溢价率超过100%,形成鲜明对比。

长城证券对此进行了深入分析。对于有色金属、银行、食品饮料、煤炭、交运等具备周期上行特征或现金流稳定的行业,AH溢价往往处于较低位置,意味着港股投资者愿意给出更高估值。而对于宁德时代、招商银行、药明康德、兆易创新、澜起科技等细分行业龙头呈现“H股贵于A股”的现象,长城证券认为这折射出全球长线资金对中国核心资产的“确定性审美”与“配置刚性”。从南向资金对这些股票的持股占比来看,内资对于产生AH负溢价的港股股票的定价权并不是很高,这种负溢价主要是由于外资格外青睐这些股票所造成。外资定价模型高度偏好具备全球竞争力、高ROE及治理透明度高的品种,也使得这类个股的筹码锁定程度处于高位。

这一发现具有重要启示:AH溢价率并非简单的“谁贵谁便宜”,而是不同市场定价机制差异的反映。A股市场以散户和国内机构为主导,更关注短期波动、政策题材与流动性;港股市场以全球机构投资者为主体,更看重长期基本面、国际对标与治理水平。当两者“定价共识”增强时,AH溢价趋于收窄甚至转为折价;当定价逻辑分歧加大时,溢价率则可能剧烈波动。对于投资者而言,AH溢价率既提供了套利机会,也提供了观察外资对中国核心资产态度的“温度计”。

四、趋势展望:A+H上市潮的未来路径

2026年上半年A+H上市潮的爆发,并非偶然。近年来,港交所持续优化上市制度,放宽对二次上市和双重主要上市的接纳标准,降低门槛并缩短审批周期。同时,内地监管层积极支持优质企业利用国际资本市场融资发展,为A股企业赴港上市提供了政策便利。更深层的驱动力在于:中国硬科技企业正从“追赶者”迈向“领跑者”,其成长潜力需要匹配更全球化、更专业化的投资者基础,而香港恰好具备这一功能。

展望下半年及未来,A+H上市潮的延续趋势较为确定。一方面,仍有大量A股龙头企业处于排队或筹备阶段,特别是信息技术、生物医药、新能源等领域的企业;另一方面,随着港股市场流动性改善(如南向资金持续流入、港交所推出更多衍生产品),以及国际投资者对中国资产的配置需求提升,A+H模式有望从“规模扩张”走向“质量提升”。

值得注意的是,A+H上市并非简单的“二次融资”,而是企业战略升级的重要一步。通过香港上市,内地企业可以改善公司治理、提升国际品牌知名度、吸引海外人才,并利用香港作为“桥头堡”拓展海外业务。同时,港股市场对股权激励、并购整合等工具的灵活使用,也为龙头企业提供了更丰富的资本运作空间。

结论

2026年上半年24家A股企业成功赴港上市,合计募资超1200亿港元,硬科技龙头占主导,基石投资者呈现全球多元化格局,AH溢价率高位震荡揭示内外资定价逻辑差异。这一轮上市潮不仅刷新了数据记录,更成为中国经济转型升级与全球资本配置结构深刻调整的缩影。随着“新质生产力”战略持续推进,以及香港国际金融中心功能的不断强化,A+H模式有望成为越来越多中国核心企业的标配选择。投资者需要关注的核心变量,已不再是简单的“要不要买”,而是如何在A股与港股之间更精准地识别价值、配置风险、捕捉趋势。当中国硬科技资产在全球资本市场中建立起更强的“定价话语权”,这场上市潮的意义将远远超越募资金额本身。